Daftar Tarif Norma Penghitungan Penghasilan Neto Pdf

Apa itu Norma Penghitungan Penghasilan Neto?

Norma Penghitungan Penghasilan Neto (NPPN) adalah norma yang dapat digunakan oleh wajib pajak dalam penghitungan penghasilan neto dalam satu tahun pajak sebagai dasar penghitungan PPh Pasal 25/29 terutang. Norma penghitungan ini bertujuan untuk menyederhanakan penghitungan untuk mencari penghasilan neto. Setelah mendapatkan besaran penghasilan neto, wajib pajak dapat menghitung besaran PPh terutang untuk kebutuhan pembayaran dan pelaporan pajaknya. Bagaimana caranya, dan siapa yang dapat menggunakan norma penghitungan ini? Simak selengkapnya dalam artikel ini.

Sekilas Perbedaan Antara Pencatatan dan Pembukuan

Wajib pajak yang dapat menggunakan NPPN harus menyelenggarakan pencatatan. Sedangkan wajib pajak yang tidak menggunakan NPPN harus menyelenggarakan pembukuan. Apa perbedaan antara pencatatan dan pembukuan?

Mengutip dari Undang-Undang KUP pasal 28 ayat (9), pencatatan adalah data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

Sedangkan pembukuan, berdasarkan UU KUP pasal 1 ayat (29), adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

Besaran norma penghitungan penghasilan neto ini tidaklah sama. Jumlah persentase NPPN ini terbagi atas:

Kesemuanya daftar persentase dapat Anda lihat dalam lampiran PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Bruto.

Jadi untuk menemukan persentase norma penghitungan penghasilan neto yang tepat, cek kode klasifikasi lapangan usaha (KLU) yang cocok dengan SPT, kelompok usaha, dan tarif sesuai wilayah.

Rumus NPPN dan Contoh Soal

Bagaimana cara menghitung penghasilan neto ini? Secara sederhana, rumusnya adalah:

Penghasilan neto: Peredaran/Penghasilan bruto dari kegiatan usaha atau pekerjaan bebas dalam 1 tahun pajak x tarif persentase NPPN

Contoh penghitungannya:

Bapak Setia merupakan seorang agen asuransi yang berdomisili di Surabaya. Selama masa tahun pajak 2019, ia memiliki penghasilan bruto sebesar Rp500 juta. Berapa besaran penghasilan netonya?

Pertama-tama, mari mencari tarif persentase penghitungan netonya. Berdasarkan informasi pekerjaan dan domisili dari soal, tarif persentase NPPN Bapak Setia adalah 50% sesuai lampiran PER-17/PJ/2015. Maka, cara menghitungnya sebagai berikut:

Penghasilan neto: Rp500.000.000 x 50%

Penghasilan neto: Rp250.000.000

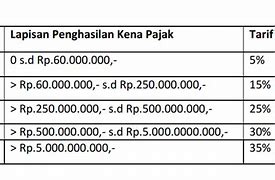

Selanjutnya untuk mendapatkan PPh terutang, wajib pajak harus mengalikan penghasilan neto dengan tarif Pasal 17 Undang-Undang PPh.

PPh Terutang: Penghasilan neto x tarif Pasal 17 Undang-Undang PPh

Khusus untuk wajib pajak orang pribadi, penghasilan neto tersebut harus dikurangi dengan penghasilan tidak kena pajak, baru dikalikan dengan tarif Pasal 17 Undang-Undang PPh.

PPh Terutang Wajib Pajak Orang Pribadi: (Penghasilan neto – penghasilan tidak kena pajak) x tarif umum Pasal 17 Undang-Undang PPh

Itulah pengertian, syarat, dan rumus norma penghitungan penghasilan neto. Jika memenuhi syarat sebagai wajib pajak yang dapat menggunakan penghitungan ini, pastikan untuk melakukan pencatatan atas peredaran bruto Anda, serta menemukan tarif persentase NPPN yang sesuai KLU dan domisili. Dengan begitu, Anda dapat melaporkan pajak dengan lebih mudah dan akurat.

Coba kemudahan lapor pajak secara online melalui OnlinePajak. Anda juga dapat hitung dan setor pajak melalui satu aplikasi yang sama, hanya dengan satu klik. Kemudahan mengelola pajak membantu Anda memenuhi kewajiban perpajakan sehingga menghindari sanksi pajak yang merugikan. Daftar sekarang dan nikmati kemudahan mengelola pajak bersama OnlinePajak.

Would you like to make this site your homepage? It's fast and easy...

Yes, Please make this my home page!

DAFTAR NORMA PENGHITUNGAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (Ringkasan)

Jenis Usaha Menurut KLU

Bengkel : elektro, motor, tak bermotor, jam & perhiasan, mesin kantor, alat olahraga

Dagang alat pertanian

Dagang perabot rumah tangga

Industri barang perhiasan, tukang emas

Industri Tekstil / Pakaian Jadi

Jasa hiburan dan kebudayaan

Jasa komunikasi, wartel, radio

Pakan ternak (dagang)

Pedagang eceran bahan bangunan

Pedagang eceran barang kelontong

Pedagang eceran hasil bumi

Pedagang eceran meubel

Pedagang pakaian jadi

Pekerjaan bebas bidang medis

Selepan padi, dsb (pengupasan hasil pertanian)

Surat ini dipergunakan oleh Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang mempunyai peredaran bruto dalam 1 (Satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) yang memilih untuk tidak menyelenggarakan pembukuan.

Sebagai informasi tambahan terkait penyampaian pemberitahuan, selain dapat disampaikan melalui KPP, juga dapat disampaikan secara elektronik melalui laman DJP atau melalui contact center.

0%0% menganggap dokumen ini bermanfaat, Tandai dokumen ini sebagai bermanfaat

0%0% menganggap dokumen ini tidak bermanfaat, Tandai dokumen ini sebagai tidak bermanfaat

Data Anda telah terkirim!

Terima kasih, tim kami akan segera menghubungi Anda. Jika ingin berdiskusi langsung dengan tim kami, silahkan chat kami via Whatsapp

Syarat Menggunakan Norma Penghitungan Neto

Dasar hukum norma penghitungan neto ini tercantum dalam Undang-Undang Republik Indonesia Nomor 36 tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan pada pasal 14, dan dijelaskan lebih dalam di Peraturan Direktur Jenderal Pajak Nomor Per-17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto. Syarat wajib pajak untuk menggunakan norma penghitungan ini adalah:

Mengutip juga dari laman Pajak.go.id, wajib pajak orang pribadi yang boleh menggunakan NPPN harus memberitahukan ke Ditjen Pajak dalam jangka waktu 3 bulan pertama dari tahun pajak yang bersangkutan. Jika tidak, wajib pajak dianggap memilih menyelenggarakan pembukuan.

Jika wajib pajak badan atau orang pribadi yang melakukan pembukuan, tidak atau tidak sepenuhnya melakukan hal tersebut serta tidak bersedia memperlihatkan pembukuan maupun bukti-bukti pendukungnya, penghasilan netonya dihitung dengan menggunakan NPPN.

Bagaimana jika wajib pajak memiliki lebih dari satu jenis usaha? Maka penghitungan penghasilan netonya dilakukan terhadap masing-masing jenis usaha atau pekerjaan bebas dengan memperhatikan pengelompokan wilayah pengenaan norma. Penghasilan neto wajib pajak yang memiliki lebih dari satu jenis usaha adalah penjumlahan penghasilan neto dari masing-masing jenis usaha atau pekerjaan bebas yang dihitung.

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal.

PERATURAN DIREKTUR JENDERAL PAJAKNOMOR PER - 17/PJ/2015TENTANGNORMA PENGHITUNGAN PENGHASILAN NETODIREKTUR JENDERAL PAJAK,

Menetapkan :PERATURAN DIREKTUR JENDERAL PAJAK TENTANG NORMA PENGHITUNGAN PENGHASILAN NETO

Petunjuk penggunaan Norma Penghitungan Penghasilan Neto adalah sebagaimana tercantum dalam Lampiran IV Peraturan Direktur Jenderal Pajak ini.

Dengan berlakunya peraturan ini, maka Keputusan Direktur Jenderal Pajak Nomor KEP-536/PJ./2000 tentang Norma Penghitungan Penghasilan Neto Bagi Wajib Pajak Yang Dapat Menghitung Penghasilan Neto Dengan Menggunakan Norma Penghitungan dinyatakan tidak berlaku.

Peraturan Direktur Jenderal Pajak ini mulai berlaku sejak Tahun Pajak 2016.

Ditetapkan di Jakarta

pada tanggal 10 April 2015

DIREKTUR JENDERAL PAJAK,

SIGIT PRIADI PRAMUDITO

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBaseX. Pengambilan dokumen ini yang dilakukan tanpa ijin adalah tindakan ilegal.

%PDF-1.7 %µµµµ 1 0 obj <>/Metadata 90 0 R/ViewerPreferences 91 0 R>> endobj 2 0 obj <> endobj 3 0 obj <>/ExtGState<>/XObject<>/ProcSet[/PDF/Text/ImageB/ImageC/ImageI] >>/MediaBox[ 0 0 612 792] /Contents 4 0 R/Group<>/Tabs/S/StructParents 0>> endobj 4 0 obj <> stream xœåÛRãÆò�*þA�v „fF×T*çˆÅaa–€·¶R©ó`Ö^̶ãØ'µº{nº Æfx:©DXšÖô½§{¦•£r¹ºÿ6úº ~ùå¨\F_§“qðçÑp¾øÏÑðÇbrt5º»Ÿ�V÷óÙÑÍúv…�ÞOFãÉò×_ƒã“wÁ_û{Qá?ãA¤pÍ ,'û{_~ fû{ÇÃý½£ßXÀX0ü¶¿Ç ( X�ñ0âI�ÅiȃáÀœÞdÁÝß0_pGw¹º;Ýßû³ôÿÏ÷÷0Ûïû{›ÑP0¸x9X<ž¯Vó'7—¿Íç+Ã¥�䦌Bžfp�c¼fi,�bÅPœ‡)üá"£<`‘ôí'EÍ_�p™†“¤gY˜W 8ãÚLÝ“äõI¤ØyPÔ¥.§NzÅÎPÚL ù¢ÏXopÒ?Ìzgý¼Wý¤wLÏú‡œ÷®û,’÷åiÿþ PÐ�å{å¡„„:k©kWŠY $;)n›ÅÎx20('ž«~Ú+ÏûE¯ü@œÀ=r~Žbºü\ç‘æ\Ê„÷E/ÂÃKá�P!Ï\„jÂ.?IR1ø+•ÄáóGI…/Õü[w"¥!ëö‚ª·<&IŒ…ų¾²qŠnîâ$'{%ˆ–“²�`ß“à#ð 0—?ÊágTýÇ�x- HSö;— d’ï*{-ÜEnތܒd‘‡\¡¦€ýÚ8]a„¾xwvD[.."`q�DÁÂ,HÓ<,²M$¶°³×bgࡲRÐNúK4ŽOx¹F»¸è‹^¹ÐˆyÄBž»o'–8ÌX`=Œâ4~…�9ð…œ:}Ì�ø.O}á‹@‡ß÷qq½!Æ×Ïàì¤ÏSòxŒ—ž¨,C~[U ÎÀ•H®�ÃÚè%°I"ó%>¹9û p„¤0@�`>y"0Ny(œ®´É“ù–ž0P3…4"S�FÛ&z’ÀäH÷Û—¸ò¾×wãÑðfýˆWºÌ§»I¦EšHX(\”mŒxµ`¢‚ÃÁHÛ‹À@ftoÿÙß<†h�¹0�jꧺ賬WÕÇ¿Á™G_1Q¢ñp=‡p/„òmO„ǘ²p¾Icñ«5ñR£” Ìjšè¿ôYÚ› Ó·?u!vÉ°*?%¬ŠðPÂo @Q@Î#\l`òZb!C(Š¢�µÑ_!¿(®ù˜˜(8<àe=#ÙŒfÃ0 ŸA³{4ºÿ"ÈD¿m@ä+x+gš’;�ƒü3}Ä7G³½ ·?ú¢èÍ車åç’Sø²Þ„ïä~ëõè/õ>]˜ø& ZpŠnAµPUð�Éá P‚£h‰˜ú½[íéöÉïÚ§HrÑÅø ÈùkÃ+vüA•0,†°ž‚ª‚/T8"È1*+�|ÖI @Àƒ�ø&<¡$‚^Ãky]~€y²^@–5À׎?Ãå^Jÿ×Îkl30 ô+‡›ü*ÛRÀ‰KÀ°ÔŠÎÀ–Ž"øŽr"߸Ý1ýi¡fÖO.Ô…Vð ŒÁÑ–t7»Ã0'-–÷:i@ù? üèÑk�?! ¹ü£tQœ|ý0BL3 ò@Ãôν�Y™_ j�ñ�LéeùTÁj²×ŠÆ‰H0£Œ6ß)P05åíÄrBÑç>ä”KºŽit©§ò£mqÒ¥ŸÛåz…èæ3Š‚–Ft4ÁIVÄOJ/8f'×3õÔ xºžU ¥L&Z&’U½ëE¢HòˆxÄÿ¢H½ÜP›Æóhà–´; ÕÀ%FwCëZxx®–Ê]Ô³4lÍ1hhaŸ�ŒÖ}+ED¸ 4•Òô–¦÷`9¯Úé°ú–ÓK”±"ÌÜ„5ýDHšvjÉ}�§ \‡«àcO~„�Ëpá~Ã!=¡Ì2\(={|\dˆÅ�Ìz¼2çÞíš%¸6Q·ƒ‰Œ·Ý±$m…€{X/1Ë®û‡‰SÒGä“84ÑÁ0œøá‘çy¸�Å…]>$1Êá¾Ã-Òöøvý@‘J‚ìH|Ú² ‘bå žrå‘ø€ùðˆÔ0£dJªä0 ê»F}.4åøsô]¾ð@Žì‡`mQ ǬM0Q ½°Ìú/ÈXpt�Y<=”<©*�sùÓV×rA@|ßX‰ÝÅ'½-D= Z<(%ú©Å¦Q.•å-ŒTÀåO"1ô$5!s mS6š{J÷1èu ß˜î¿ »Odn�+÷*ÁG�wå�æ•WŸ9¾HÓ0á.¶6Iµð”ãÓ‘ ïÈñýD7(`¸KG®„9ìÿO’ïi…æ YR·�·¬"|% ³IÎ*Åö$ŽB–¹°{ÎNbQtay¦‚_µÜLAB0ÒH]¤Rày-{1O!�©iÏL½¼—† u‘)‹.†Bzì(ãada2…V½£8³ÓSÚEªœM,æ'ófÐO¢šoÀeÞÔþH¿ÖGæ�fÒ©ou�³°v¼•&)Å85NbWóZ™QõUϬŒÇ&hás•dX™ï¦Øª„:#eýœ’»—Pc<{ù·Þ!þfÍGA|»·èån§°P¸ìFçÚÖ‹&Š½� i4Ëü Êܘ�w·Så …Šš*wô|=“R~U�ÔÊŽXNm*Ýda:ABXÚ„m$ó‹‰'ü\0<Œí”™<ŒÑxÂ/ÏüNÍn¹Ìz1ÁºSù²'ô……»’+-%�¶#1£†¡)¨i¤sTˆ·<9O°ê¦mc�ö-.ÿy¶œ#ܲ†Š¢çŠzÄèô)‚šÍ—O2ÍQ[;…ÙšœÞÛÅæU¨—š¢hÔ#¹¬¶¹´U³,‰õjUËÚ¦:|ƒÀ%ào{¥ƒõRq˜Ø¥¢!˜ªà7Ë]Nêi·BP£I7'»F˜6–8Åån,í5Ê«ÙL]zÅXgø8xbNaeV/© =$q®÷¦grAZªDÏÎq¥¼ï&û{‹Í`‘dÂ[ؼSæq•ò¨±-¯lÈÓ)8ö_uµ"¼©BEo³èxíé`)�Ýx;½Ês<�îFbŽ-ê�VWŽæðàÑÖ±CãÌ&éÇÇMR3µ3ÓzvX©Ö•¢6”�7¾j?lÿä!Èœ^ÙžõÞI¾ã Å‘)×ëW¹³ïÛ‹b¶›œ:“}{>ÒZat#‹]a*Å„¬ lÍ5®ž‡8Žuµj DÅRªÛ)84¶•UEn8·Î{žÇ•½Mo»È1swËÚn‘bæöƒ´<11Õæzw£¥rÚ2Æíf½ÓìuëX`³P;®vïÉòÔîÛm\_é&)E›NŠ6¦›ÛöÔ:"{O›øÑrKøï7ÔÊ°ìco-™u!¸ÌÓפŸ¹?›"�¹Wp˜§S—6¾{�/•úôÀNã+y�’ÐÁ •QiüªžÖ6>ŽuŒCzï‘iÜÖÆ~ujaMp·:&‘^6©w»Á!Þk z†S|¤&—Æ‹øs0üDýñž=„ç…Ë �œržÔJ*%è–†¡Þ°9m ÿƒ/ÄñVª�}É q�—V(¥BèÍkºÇaÂH“îØÙfœãþ’C½rÛþØÖÂUDR i†ÓMülÇØ“µÐÏ¡ñ× ”c7�‹™Hõ,Ü«#ÎùʤÔjd±œ/äæ—¬ìˆÍ*õ„Ç*)ÍßZ8\�‰9°\èÜ`lÎ|‰o“

Jalan Gatot Subroto, Kav. 40-42, Jakarta 12190 Telp: (+62) 21 - 525 0208

Norma Penghitungan Penghasilan Neto (NPPN) adalah norma yang dapat digunakan oleh wajib pajak dalam penghitungan penghasilan neto dalam satu tahun pajak sebagai dasar penghitungan PPh Pasal 25/29 terutang.